Juil 2025 Plaidoyer pour une amélioration du taux de perception de la facturation

Les banques ont une appréhension souvent imprécise des conditions dans lesquelles elles facturent effectivement leurs services à leurs clients. Cela a un impact direct sur l’image qu’elles dégagent auprès d’eux, sur les décisions qu’elles sont amenées à prendre en matière de tarification et sur leur niveau de rentabilité.

Quel état des lieux peut-on dresser ? Pourquoi est-il important de piloter son taux de perception de la facturation ? Quelles approches pour améliorer ce pilotage ?

Etat des lieux

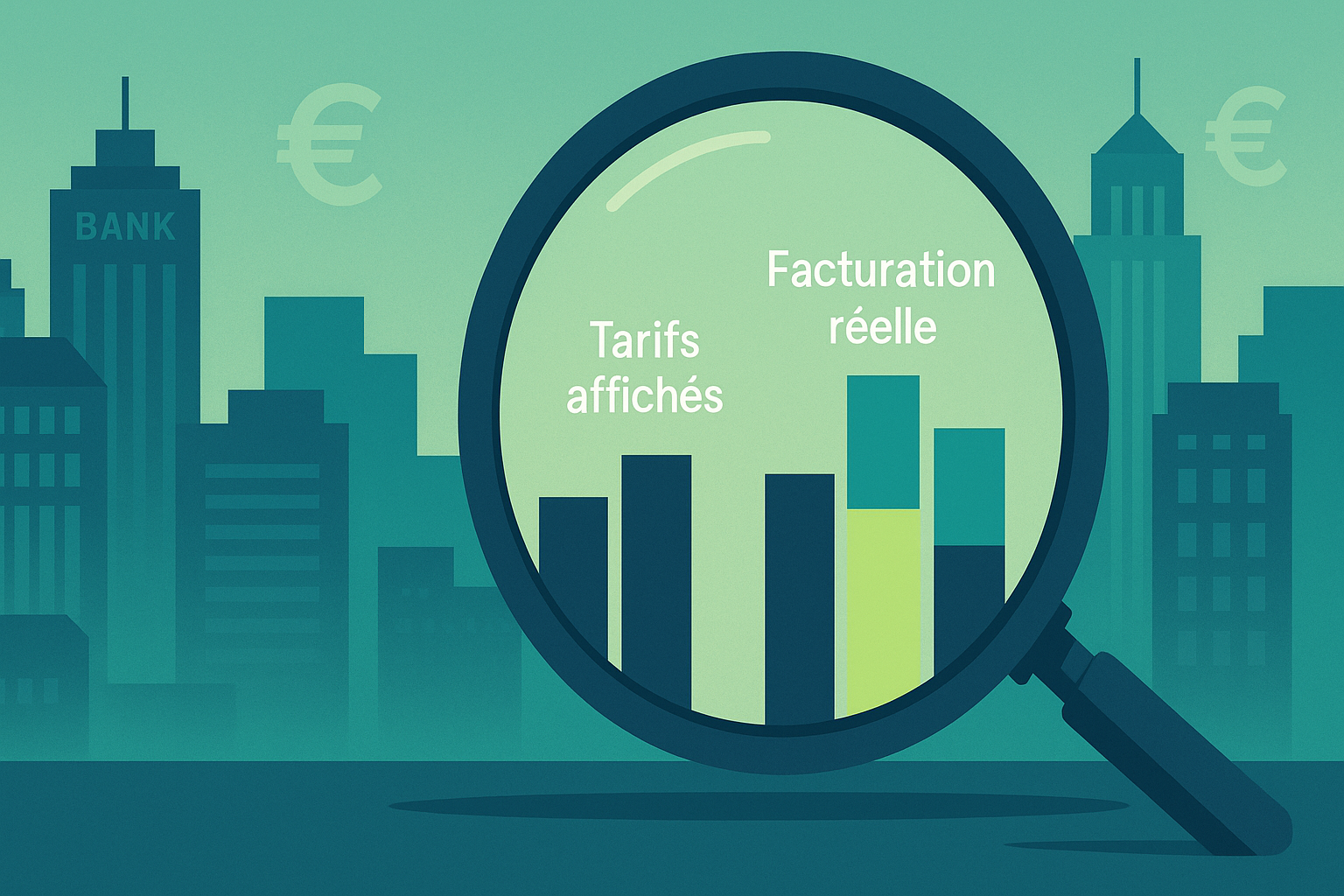

En matière de tarification, les banques ne disposent pas aujourd’hui de réelle visibilité sur leur niveau effectif de facturation à leurs clients par rapport à ce que l’on peut appeler la facturation théorique – reflet de la tarification affichée avec ses règles. Cet écart entre le niveau effectif de facturation et son niveau théorique peut être désigné comme étant le taux de perception de la facturation. Les banques disposent encore moins d’une bonne visibilité de la facturation pratiquée par la concurrence. Les comparatifs existants sont basés sur les tarifs affichés et non sur la facturation effective des banques à leurs clients, ce qui entraine un certain nombre de biais.

- La mise en avant de profils clients et de paniers de services non représentatifs,

- Des écarts souvent significatifs entre la facturation théorique et la facturation effective.

Les directions financières et marketing ont donc tendance à opérer sans visibilité suffisante sur leur taux de perception effective de la facturation ainsi que sur la facturation réelle de la concurrence avec comme conséquence des manques à gagner en PNB parfois importants. Cette situation peut aussi avoir des conséquences négatives sur l’image des banques dans les comparatifs. Il en résulte aussi qu’elles ont une vision erronée de leur compétitivité tarifaire et de leur positionnement concurrentiel effectif, ce qui les amène souvent à prendre des décisions tarifaires mal éclairées.

L’écart qui sépare le niveau effectif de la facturation de son niveau théorique résulte d’abord de causes de nature diverse, souvent à l’initiative des banques elles-mêmes. Il peut s’agir de choix marketing opérés sur certains marchés ou segments de marchés en tant qu’investissements commerciaux tel que ceux réalisés en direction du segment de marché des jeunes par exemple. Il peut s’agir aussi d’offres commerciales accordées aux nouveaux clients ou relatifs à du multi-équipement. Enfin, les banques accordent à leurs clients des conditions négociées et des rétrocessions qui contribuent largement au creusement de l’écart entre le niveau effectif et théorique de la facturation. Les clients du marché des particuliers bénéficient peu de conditions négociées mais plus largement de rétrocessions. La clientèle des marchés des professionnels, des professions libérales, des agriculteurs et des entreprises négocie des conditions particulières, notamment sur les lignes tarifaires les plus marquantes ou bien sur les taux de crédit. Le poids financier de certaines exonérations et conditions particulières, parfois mal maitrisé, peut largement contribuer à détériorer le taux de perception de la facturation.

Au-delà de ces conditions commerciales accordées par les banques à leurs clients, le taux de perception de la facturation bancaire souffre souvent de manquements dans les processus de facturation ou d’insuffisances de gestion. En effet, les systèmes d’information des banques (le core banking) sont relativement anciens. Lors des fusions et des migrations vers de nouveaux systèmes d’information, la reprise des anciennes règles dans les nouveaux systèmes a souvent complexifié ou changé des règles existantes. Les couches de réglementation se sont accumulées, les experts ont été remplacés sans qu’ils soient toujours en mesure de transmettre leur connaissance intime des processus. Ce constat s’applique également à la grille tarifaire elle-même puisque dans les banques traditionnelles, la superposition de règles parfois complexes, de générations de forfaits, de segmentations, génère fréquemment des incohérences tarifaires préjudiciables aux clients et à la banque. Parmi les causes les plus fréquentes de dysfonctionnements qui creusent l’écart entre la facturation effective et la facturation théorique, on trouve notamment :

- des réductions, des promotions ou offres d’appel jamais expurgées des processus au gré des évolutions de l’offre,

- des règles de calcul de la facturation trop complexes,

- des processus insuffisamment automatisés et documentés qui ouvrent la porte aux erreurs ou aux négligences humaines ensuite non détectées,

- des incohérences de traitement d’une situation similaire à une autre,

- l’absence de justification ou de documentation d’une évolution importante dans la performance d’un processus,

- La dilution du savoir dans l’organisation.

Pourquoi est-il important de piloter son taux de perception ?

Afin de mettre un terme à ces situations qui se sont souvent installées dans les systèmes d’information bancaires, le recours à une démarche analytique est indispensable. Elle permet de mettre en lumière les incohérences des processus, les fuites de la facturation et ce qui en résulte, à savoir les manques à gagner involontaires, inexpliqués et parfois significatifs pour la banque ainsi que les excès de certaines conditions commerciales accordées. La reconstitution avec précision du fonctionnement de chaque processus de facturation et l’identification des incohérences (nombre d’évènement facturables rapprochés de ce qui est facturé, le poids des exonérations à chaque étape, etc.) permet de les rectifier, avec des effets significatifs, durables et légitimes sur le niveau de PNB et la cohérence de traitement commercial de la clientèle. Elle permet aussi de juger de l’efficacité, de la robustesse et de la performance économique des processus et d’en assurer le contrôle et la maîtrise sur le long terme.

Quelles approches pour améliorer ce pilotage ?

Il est d’abord important de se poser les bonnes questions qui vont constituer autant d’objectifs de pilotage et d’amélioration. Facture-t-on bien ce que l’on annonce à son marché ? La facturation est-elle conforme à son positionnement de marché, à ses objectifs stratégiques? Quels sont les frais que l’on facture de manière excessive ou insuffisante par rapport à ses pairs, à la concurrence? Quelles sont les lignes tarifaires que l’on devrait revoir à la baisse pour éviter de trop grands écarts entre le facturé et le facturable ? Comment réduire l’écart entre un facturé anormalement bas et un facturable légitime ?

La reconstitution précise, compte à compte, de chaque processus de facturation est primordiale pour s’assurer de leur robustesse. Le rapprochement du nombre d’évènements facturables avec celui de ce qui est facturé est essentiel pour prendre la mesure des écarts et des éventuelles fuites de PNB inexpliquées. Il en est de même pour ce qui concerne l’analyse du poids des exonérations et des conditions dérogatoires sur le niveau de PNB généré. A cet égard, et pour assurer une maitrise pérenne des conditions dérogatoires, leur pilotage en continu et une validation de leur pertinence à échéance régulière doivent être institués pour assurer la rentabilité d’ensemble des relations avec la clientèle. Cela exige d’abord de mettre en œuvre une stratégie volontariste, disciplinée et progressive de remise à niveau des situations d’incohérence extrême.

Disposer d’un outil de contrôle mensuel des évolutions de la facturation des processus est essentiel, d’abord pour en être alerté et, si nécessaire, pour agir afin de les corriger. Enfin, la création de simulateurs qui permettent d’anticiper ou d’évaluer les impacts, compte par compte, des évolutions tarifaires envisagées participent aussi à cet objectif de maîtrise pérenne de la facturation.

Compte tenu des contraintes actuelles associées à leur activité de crédit, les banques disposent de peu de marges de manœuvre pour reconstituer leur PNB. Elles se heurtent aux limites de la hausse tarifaire globale (difficulté à défendre des hausses trop élevées face au client, pression des pouvoirs publics, concurrence des banques en ligne, prix réglementés). Le fait de maximiser son taux de perception devient alors un enjeu encore plus crucial.

Pas de commentaires.