Mar 2025 Un classement qui surestime la tarification bancaire en France ?

La composition des paniers de services bancaires proposée par CLCV pour la réalisation de son classement annuel reste très théorique. Querya analyse sa pertinence dans cet article comme ce fut le cas en 2024.

Eclairer et « challenger » les classements des comparateurs tarifaires des banques

L’Enquête tarification bancaire menée chaque année par l’association CLCV est précieuse en tant qu’elle propose une lecture complète des tarifications bancaires de 110 établissements. Elle permet un comparatif ligne par ligne, département par département avec une analyse de la composition des packages notamment, ce qui est rarement proposé par les autres comparateurs. En ce sens, elle reste une référence sur le marché bancaire français. Cependant, elle se fonde sur la lecture des Conditions Générales de Banque diffusées par les établissements bancaires qui ne reflètent pas toujours la réalité des pratiques de facturation.

Sa méthodologie d’évaluation du coût des services bancaires par la constitution de paniers reste pertinente afin d’effectuer des comparatifs banque à banque et pas simplement ligne à ligne. Toutefois pour les besoins de son Enquête, elle doit rester simple et lisible et en proposant 3 profils selon un critère d’intensité de consommation quand la réalité est nécessairement plus complexe. Ce critère d’intensité de consommation se croise avec d’autres critères tels que la préférence pour le digital ou la proximité, la préférence pour tel ou tel moyen de paiement pour ne citer que ceux-là.

Cet article, réalisé sur le fondement de notre expertise de la facturation bancaire, vise à apporter un éclairage sur cette enquête et à la « challenger » pour une mise en perspective qui nous semble utile au débat et à la bonne compréhension de la tarification bancaire.

Le coût panier pour le « Consommateur moyen » a baissé de 8,7% entre les enquêtes CLCV 2024 et 2025

En janvier 2025, l’association nationale de défense des consommateurs et usagers CLCV (Consommation Logement Cadre de Vie) a publié sa nouvelle

Enquête tarification bancaire.Comme chaque année, cet organisme dévoile un classement du coût des services bancaires selon trois profils :

• Petit consommateur (prix moyen 69,78€ en 2025 en hausse de 5,46%)

• Consommateur moyen (prix moyen 134,94€ en 2025 en hausse de 5,29%)

• Gros consommateur (prix moyen 214,87€ en 2025 en hausse de 3,88%)

Cette année, la composition des paniers de services a évolué en abaissant le nombre de retraits hors réseau de 8 à 5 sur les profils « Consommateur moyen » et « Gros consommateur ».

Avec ce nombre de retraits hors réseau surévalué, le coût des services bancaires dans l’enquête CLCV 2024 ressortait à 147,80€ pour le profil « Consommateur moyen » et 207,65€ pour le profil « Gros consommateur ». Nous nous réjouissons de cet ajustement méthodologique qui fait baisser le coût du panier du « Consommateur moyen » de 8,7%.

L’assurance perte et vol pour les cartes bancaires, un service présent dans certains packages mais rarement souscris à la carte

Dans la composition des paniers de services des profils « Consommateur moyen » et « Gros consommateur » figure l’assurance perte et vol pour les deux cartes bancaires inclues dans ces paniers. Ce produit est proposé par toutes les banques de réseau même si les contrats proposés intègrent parfois des garanties qui vont bien au-delà de la carte bancaire (frais de serrurerie, vol d’espèces …). Il s’agit toutefois d’un service d’agrément qui vient compléter la disposition légale obligeant les banques à rembourser le montant de la fraude dans la majorité des cas (Article L133-19 du Code monétaire et financier).

Ce produit s’intègre dans la grande majorité des packages permettant une couverture complète pour le client. Il s’agit bien d’un service d’agrément dans des packages qui se veulent de plus en plus complets afin de limiter les tarifications à la ligne pour les clients souscripteurs. Sont également inclus des services annexes tels que la refabrication en urgence de carte perdue ou des exonérations d’agios par exemple.

Notre analyse montre que les clients choisissant l’option « à a carte » ne souscrivent que dans moins de 5% des cas l’assurance perte et vol des moyens de paiement. A la lumière de cette analyse et toute chose égale par ailleurs, nous estimons qu’il conviendrait de supprimer ce service d’agrément des paniers des profils « Consommateur moyen » et « Gros consommateur ».

LCL et Société Générale lourdement pénalisées

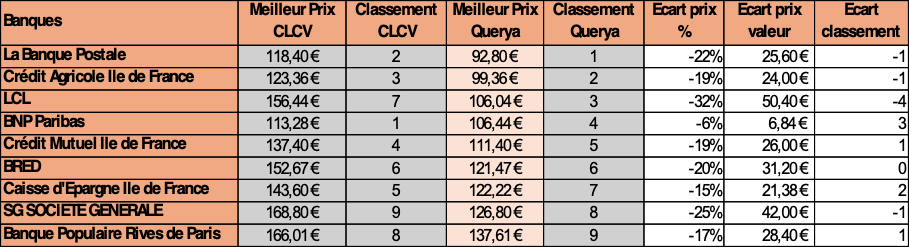

Sur les établissements analysés (1), le coût du service d’agrément que constitue l’assurance perte et vol sur les cartes bancaires représente en moyenne 23% du coût total des services « à la carte » alors que moins de 5% de ces clients « à la carte » y souscrivent. En le supprimant du panier du profil « Consommateur moyen », le coût moyen des services bancaires des établissements analysés (1) passerait de 142,41€ à 113,79€.

Toutefois, toutes les banques ne sont pas impactées de la même façon. LCL propose une assurance dépassant le seul périmètre du vol et de la perte de la carte bancaire avec des garanties importantes au prix de 50,40€ pour la formule famille (service retenu dans l’enquête CLCV). Cela représente 32% du coût pour le profil « Consommateur moyen ». La Société générale propose une assurance aux garanties étendues également à 42€ pour deux personnes assurées, soit 25% du coût pour ce même profil.

Nous avons suivi la méthodologie de la CLCV pour en adapter son classement du profil « Consommateur moyen » en supprimant le service du panier. Cela impacte tous les prix à la carte mais uniquement le prix pour la solution Package pour le cas de la BRED. Cela nous conduit à définir un « Meilleur prix Querya » en regard du « Meilleur prix CLCV ». Il en est de même du « Classement Querya », qui reste cohérent et donc comparable à celui de l’association. En comparant les deux classements, on observe ci-dessous l’évolution des positions occupées par les banques dans le classement et les écarts de prix en pourcentage, notamment dus à la variation du critère de retrait mensuel.

Un classement largement remanié

La Banque Postale passe en première position avec un prix de 92,80€ en baisse de 25,60€ et le Crédit Agricole d’Ile-de-France en seconde position avec un prix également inférieur à 100€ en baisse de 24€. LCL remonte à la 3ème place alors que la banque était en bas de classement.

Pas de commentaires.